IL REPORT GESTIONALE

Accesso all'area riservata

Utilizzare credenziali protette è un obbligo previsto dal GDPR (Regolamento sulla Protezione dei Dati).

Archiviazione dei propri documenti amministrativo/contabili

La semplice password oggi non basta più. Il vantaggio di usare un log-in è che permette di attivare l'Autenticazione a Due Fattori (2FA)

Identificare l'operatore: Ogni azione (modifica di un bilancio, accesso a dati sensibili, ….....) viene registrata)

Prevenire errori: Riduce il rischio che più persone agiscano contemporaneamente sugli stessi dati senza sapere chi sia l'autore delle modifiche

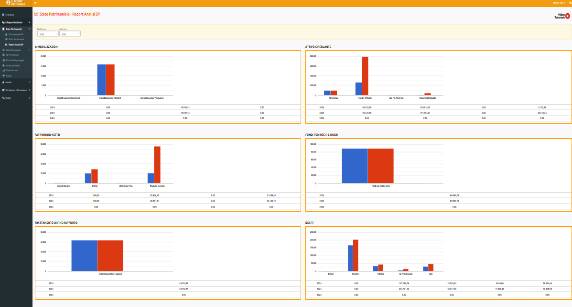

CRUSCOTTO

Il cruscotto gestionale aziendale (spesso chiamato Business Dashboard) è uno strumento di controllo che aggrega e visualizza in modo sintetico e grafico i principali indicatori di prestazione di un'azienda.

La sua funzione principale è trasformare una mole enorme di dati grezzi (provenienti da contabilità, magazzino, vendite, ecc.) in informazioni strategiche facili da leggere.

Nel REPORT GESTIONALE si confronta il dato del periodo rispetto all'anno precedente ed al budget dell'esercizio corrente per le principali aree economiche, oltre ad evidenziare con grafici chiari ed intuitivi l'ndamento ziendale, i margini ed i costi aziendali.

STATO PATRIMONIALE

Lo Stato Patrimoniale è il "fermo immagine" della situazione finanziaria e patrimoniale di un'azienda in un preciso istante (solitamente il 31 dicembre). Mentre il Conto Economico ti dice quanto hai guadagnato o perso durante l'anno, lo Stato Patrimoniale ti dice cosa possiede l'azienda e come lo ha pagato.

La sua struttura è una bilancia perfetta basata sull'equazione: ATTIVO = PASSIVO + PATRIMONIO NETTO

ATTIVO (Le Fonti di Impiego): Rappresenta tutto ciò che l'azienda possiede o i crediti che vanta.

PASSIVO E PATRIMONIO NETTO (Le Fonti di Finanziamento): Rappresenta da dove arrivano i soldi per comprare l'Attivo

ANALISI STATO PATRIMONIALE

In questa sezione si confrontano più anni al fine di poter analizzare l'andamento e valutare solidità,struttura e redditività.

Nell'analisi dello Stato Patrimoniale, l'obiettivo non è solo leggere i numeri, ma capire la qualità e la provenienza delle risorse. Questa analisi serve a determinare se l'azienda è solida o se è troppo dipendente dal debito esterno.

Le aree si dividono in base alla velocità con cui i beni diventano denaro (liquidità) e i debiti devono essere pagati (esigibilità).

Le principali aree di analisi sono:

Per l'attivo, IMMOBILIZZAZIONI ed ATTIVO CIRCOLANTE, per il passivo PATRIMONIO NETTO, TFR, DEBITI E FONDO RISCHI ED ONERI.

CONTO ECONOMICO

Il Conto Economico è il documento del bilancio che illustra il risultato economico dell'esercizio.

Il Conto Economico è un film di tutto ciò che è accaduto durante l'anno: elenca i ricavi ottenuti e i costi sostenuti per determinarne la differenza, ovvero l'Utile (se positivo) o la Perdita (se negativo).

Il Conto Economico si legge dall'alto verso il basso (Struttura Scalare Art. 2425 c.c.), sottraendo progressivamente i costi dai ricavi:

A) Valore della Produzione: Principalmente i ricavi delle vendite e le variazioni delle rimanenze. Indica quanto l'azienda ha "prodotto", indipendentemente da quanto ha incassato.

B) Costi della Produzione: Acquisti di materie prime, servizi, godimento beni di terzi (affitti), costo del personale, ammortamenti e svalutazioni.

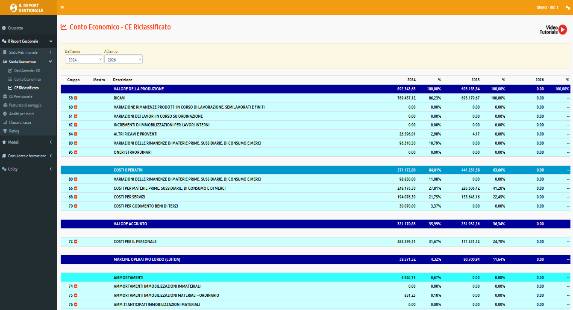

CONTO ECONOMICO RICLASSIFICATO

Il Conto Economico riclassificato è una rielaborazione dello schema civilistico (quello dell'art. 2425 c.c.) finalizzata a scopi gestionali. Mentre il bilancio civilistico serve a informare i terzi e il fisco, la riclassificazione serve all'imprenditore e all'analista per capire come si è formato il risultato d'esercizio.

Esistono diversi criteri, ma il più utilizzato è quello a "Valore Aggiunto", che permette di isolare i margini intermedi di redditività.

VALORE AGGIUNTO: Indica la capacità dell'azienda di dare valore ai beni e servizi acquistati dall'esterno tramite il proprio processo produttivo.

Questo modello permette di analizzare come l'azienda distribuisce la ricchezza creata.

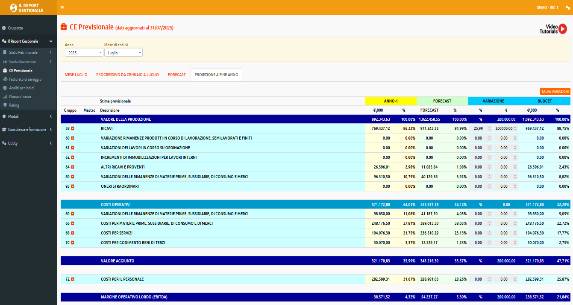

CONTO ECONOMICO PREVISIONALE

Il Conto Economico Previsionale (o Budget Economico) è il documento che stima i ricavi e i costi che l'azienda prevede di sostenere

In ambito aziendale e finanziario, il Forecast (o proiezione infrannuale) è lo strumento che aggiorna le previsioni del Budget basandosi sui dati reali già maturati. Mentre il Budget viene solitamente "congelato" a inizio anno, il Forecast è un documento dinamico che corregge la rotta in corsa.

Budget: È il piano strategico approvato per l'intero anno ed è un obiettivo fisso.

Forecast / Rolling Forecast: È la stima aggiornata durante l'anno, è un modello a scorrimento continuo ed è il metodo più moderno e flessibile.

FATTURATO DI PAREGGIO

Il fatturato di pareggio (conosciuto tecnicamente come Break-Even Point o BEP) è il livello di vendite necessario per coprire la totalità dei costi aziendali (sia fissi che variabili). A questo livello di fatturato, l'azienda non genera né un utile né una perdita: il risultato economico è pari a zero.

Conoscere questo valore è vitale, perché indica l'asticella minima di sopravvivenza della struttura.

All'interno del REPORT GESTIONALE, oltre al calcolo del fatturato di pareggio, viene determinato il MARGINE DI SICUREZZA.

Vi è inoltre la possibilità di calcolare quanto dovrebbe essere il fatturato in funzione dell'utile desiderato (sia percentualmente che a valore)

ANALISI DI BILANCIO

L'analisi per indici è la tecnica che permette di "far parlare" il bilancio, trasformando i dati statici dello Stato Patrimoniale e del Conto Economico in indicatori dinamici. È fondamentale per valutare la salute di un'azienda in quattro dimensioni chiave: solidità, liquidità, redditività ed efficienza.

INDICI DI SOLIDITA' - INDICI DI REDDITIVITA' - INDICI ECONOMICI - INDICI DI LIQUIDITA' - INDICI DI ROTAZIONE

Un'azienda non dovrebbe limitarsi a calcolare gli indici di bilancio perché "è obbligatorio" o per pura formalità contabile. Farlo è un atto di strategia pura.

Senza indici, le decisioni aziendali si prendono a "sensazione". Con gli indici, si prendono sui fatti.

FLUSSO DI CASSA

In finanza aziendale, la distinzione tra cassa generata e cassa assorbita è il cuore dell'analisi del rendiconto finanziario. Un'azienda può avere un utile altissimo (nel Conto Economico) ma fallire perché "brucia" cassa (nello Stato Patrimoniale).

Mentre l'utile segue il principio della competenza (quando nasce il diritto a incassare), la cassa segue il principio della cassa (quando i soldi entrano o escono effettivamente).

1. Cassa Generata (Cash Inflow): La cassa viene generata quando le attività aziendali portano nuova liquidità sul conto corrente.

2. Cassa Assorbita (Cash Outflow): La cassa viene assorbita (o "bruciata") quando le operazioni aziendali richiedono l'impiego di liquidità.

RATING

Il rating aziendale è il "voto" che esprime la capacità di un'impresa di onorare i propri impegni finanziari (pagare i debiti) nel tempo. Nel 2026, con l'entrata a pieno regime del Codice della Crisi d'Impresa, il rating non serve più solo a ottenere un prestito, ma è diventato la "patente" per operare sul mercato.

Analisi Quantitativa (I numeri): Si basa sugli indici di bilancio degli ultimi 3 anni. Il rating quantitativo è la componente "numerica" e oggettiva del merito creditizio. Si basa esclusivamente sui dati storici (bilanci depositati) e correnti, elaborati attraverso modelli statistici e matematici per prevedere la PD (Probability of Default), ovvero la probabilità che l'azienda non riesca a onorare i propri impegni entro i 12 mesi successivi.